匠客工程機械 評論(1)

來源:匠客工程機械

對工程機械行業有所了解的人可能會注意到,設備租賃是近幾年行業里的熱門話題之一。本文綜合施工企業、租賃商、代理商、主機廠等產業鏈上不同角色的視角,嘗試對中國設備租賃行業的發展路徑做出展望。

先說結論:

市場:建筑企業由買轉租的趨勢保持,設備租賃市場進一步增長

趨勢:租賃行業整合必將發生

路徑:產業互聯網將成為中國特色的行業整合之路

1 - 為什么要租設備而不是買

設備租賃的客戶是建筑企業,其業務一般分為房建和基建。房建包括工業建筑、商業建筑、住宅建筑、公用事業建筑、國防建筑等;而基建則包括鐵路、公路、港口、機場、市政等。

住宅房建項目中使用的設備種類相對少而簡單,主要是塔吊和工業電梯,配合以挖掘機、汽車起重機、臂架泵車等少數通用設備。

住宅建設中使用的設備種類相對較少

受宏觀調控影響,基建和非住宅房建在建造業中的比例將有所增加,而這類型的建造業需要使用更多的設備。同時,隨著施工工藝的進步和勞動力成本的升高,建筑項目中使用的設備種類和數量還在持續增加。

一個車站建設工地,這張照片中有6個大類10多個品牌的機械設備在同時施工

一個不為人所注意的事實是,在建筑項目周期中,所有的設備都只會在工程項目中階段性使用。以地鐵項目為例,目前典型的施工周期是3年左右,其中最重要的設備——盾構機,在整個項目周期中會使用1年左右的時間,而其他通用設備的使用周期往往更短,大部分設備只會使用幾個月甚至十幾天。在這種施工組織模式下,建筑業企業如果對其所使用的設備全部采購,將意味著其設備的利用率極低。因此,租賃對于建筑企業而言往往是更經濟的選擇。

除經濟性之外,還有一些其他原因讓建筑企業選擇租賃,例如減少資金投入保證輕資產運營,減少設備操作和保養人員數量,保證設備的更新速度等。

根據項目類型的不同,設備租賃費用占整個基建項目的預算比例從5%到20%不等,其中,零散的通用設備租賃約占總項目預算的2%左右。即每1萬億的基建投資中,有200億用于零散設備租賃。

每個大型建筑企業集團下屬都有數以百計的項目公司同時開展不同類型的項目施工建設,而這些項目施工中的設備租賃服務采購完全獨立,所以設備租賃的客戶場景是典型的“大集團小采購”。

理論上,同集團下屬的不同項目公司之間可以進行設備共享,不少建筑業企業因此建立了面向內部的設備租賃公司。但由于多方面原因,內部的設備租賃公司提供的服務遠不能滿足項目施工的需求。因此,絕大多數建筑項目公司都采用在項目所在地租用當地設備的方式滿足自身的租賃需求。租賃企業而非施工企業必然是主機廠的主要客戶來源。

2 - 租賃行業的整合必將發生

目前,我國的租賃市場非常分散,800多萬臺工程設備分散在幾十萬小微企業手中,這種局面必將被行業整合所改變,主要有以下幾個推動力:

首先,客戶有需求

建筑業一直被認為是一個“水很深”的行業,直到現在,不少人會認為市場化的商業行為在這個領域是失靈的。而事實上,隨著國內營商環境的不斷改善,設備租賃服務商同質且規模小,已經成為非市場化采購行為產生的原因之一,而不是反之。

目前建筑項目公司進行供方尋源的渠道有限且不可靠,仍以熟人介紹和上門拜訪為主要的尋源方式。如果有可靠的渠道或更好的選擇,幾乎所有建筑項目公司都希望能與規模大、服務好、管理規范的設備租賃企業達成合作。無論是項目總包還是分包,都是如此。

其次,小微租賃企業的盈利能力將持續下降

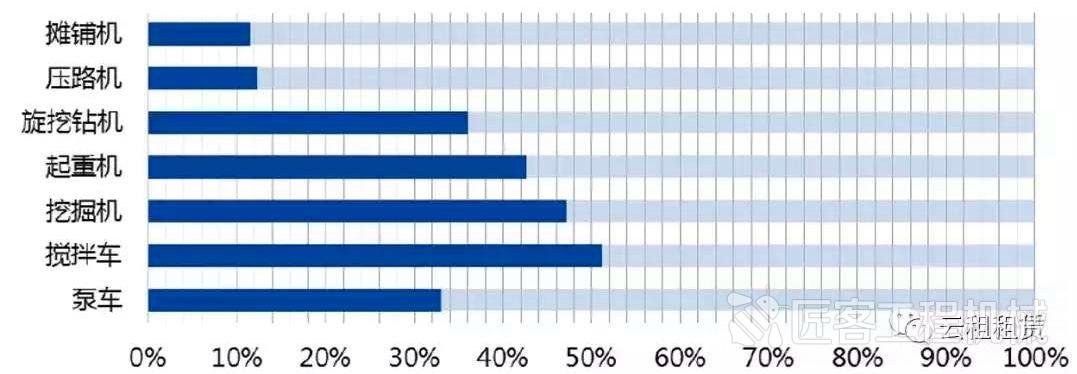

租賃行業分散帶來的嚴重問題是設備利用率低下,下圖是某品牌工程機械廠家統計的不同類型設備的出勤率,而設備利用率的下降又將大幅度降低租賃企業的盈利能力。

不同類型設備的出勤率統計,看上去很低,但未來可能還會下降

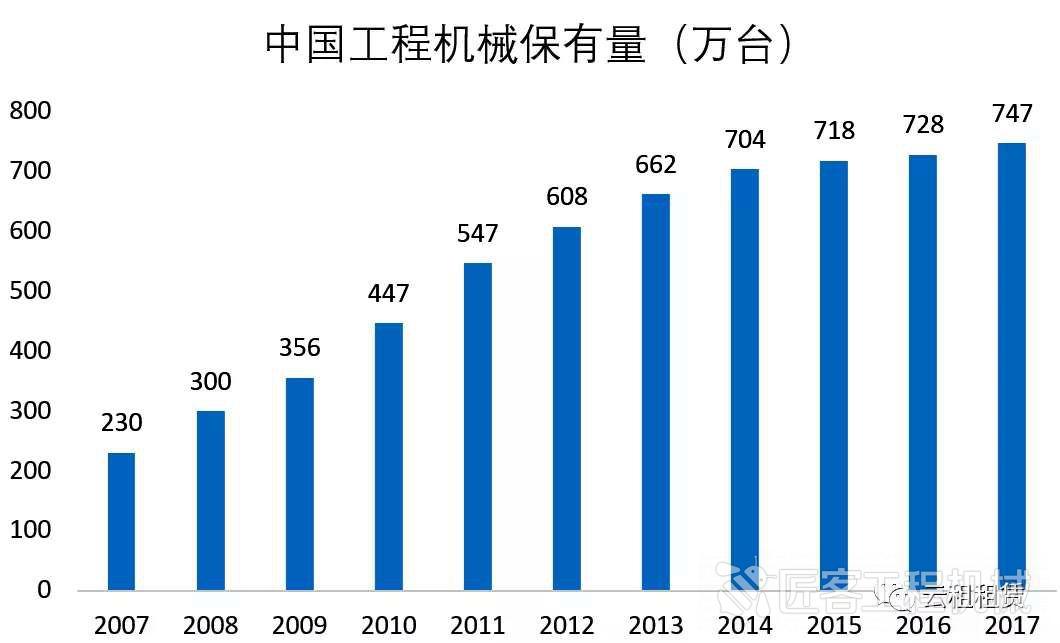

過去十年中,我國設備保有量不斷上升,與此對應的設備利用率也穩步下降。由于項目施工中設備使用的階段性,退出施工的設備需要不斷地尋找新的客戶,而隨著基建工程項目中以城市化相關中短型項目比例不斷增高,傳統設備租賃商的獲客效率仍可能進一步降低。

我國工程機械保有量在過去十年中增加了3倍,但增幅放緩

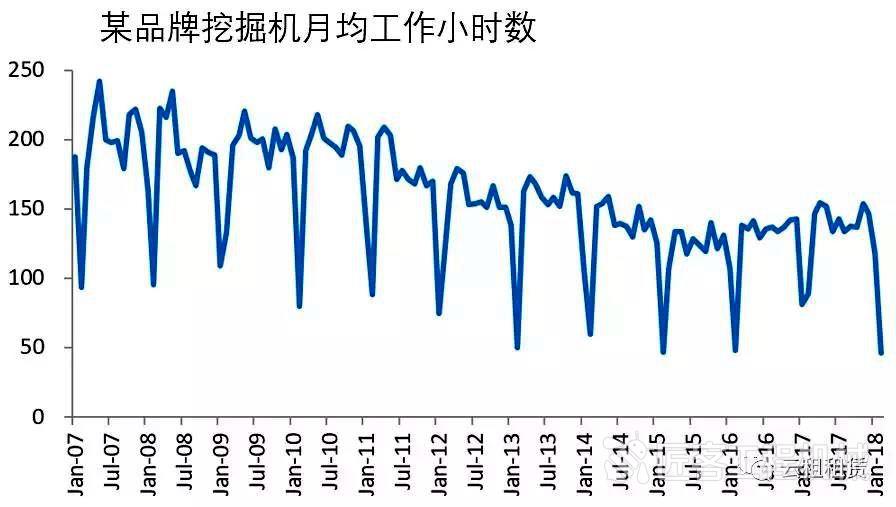

某品牌挖掘機平均出勤率10年內下降了32%

第三,行業整合將提高行業效率

設備租賃是一個“規模有效率”的行業。單個城市單一品類的設備需求可能發生快速且劇烈的波動,而一定區域內所有城市的整體需求量則往往保持相對平穩。這是區域性公司可能達到比較穩定的設備出勤率的原因。例如租賃業的標桿美國聯合租賃(URI)整體的設備出勤率多年穩定在67-69%。

聯合租賃擁有覆蓋北美的約1200個網點,這是保證其資產整體出勤率的基礎條件之一

3 - 行業整合的中國之路

基于中國設備租賃的市場規模和本土強大的工程機械生產能力,中國市場必將誕生類似于美國聯合租賃的設備租賃服務商,而工程設備租賃行業的整合在我國將如何發生,是一個很值得探討的話題。讓我們設想以下幾種可能的場景和路徑:

自然發展

優秀的小型租賃企業可以通過自己的不斷積累發展壯大,但是如果只是沿用目前的商業模式,受制于融資和銷售渠道拓展的速度,可以想象,這種模式的發展速度必然會比較慢。

并購

聯合租賃(URI)在1998年至2001年進行了250多次并購,迅速成長為全美第一的規模,其成長過程成為了行業的傳奇。然而,這條路徑在中國短期內很難行得通。首先,我國目前的融資渠道還沒有美國發達。其次,在目前的市場環境中,并購小公司可以快速增加資產,但很難快速帶來客戶關系增長。

資產擴張

在產業資本的支持下,租賃公司可以快速擴大資產規模,搶占市場份額。然而,這種成長方式更適用于社會設備保有量快速增長的細分市場。如果設備的社會保有量增長速度較慢或不增長,這種擴張模式必將帶來大小企業之間激烈的價格戰,行業整合的過程中,社會資產利用率可能會出現下降。

科技賦能的新路

前述三種可能的路徑在目前都有各自的問題。讓我們回歸設備租賃業的本質,這是一種以工業資產為載體的企業服務,即使是對于那些無人設備為主、干租為主的租賃供應商,其工業資產仍是載體而非本質,而最終所有的企業和商業模式必將回歸本質。

隨著互聯網和物聯網技術的發展,大數據的應用完全可以使得租賃業企業在更大的區域內掌握工業設備調度和配置的最佳方案;而管理技術與IT技術的結合,使得依托數據的調度和配置成為可能。同時,這樣的業務信息透明,也將使得國家所提倡的普惠金融政策更容易落地。總體上看,目前所缺少并非技術自身,而是讓技術落地的場景和商業模式。

以IT和OT結合塑造行業品牌,以信息優勢創造資金優勢,這是一條令人想往的新路。沿著這條路,在過去的一年中,團隊踐行了創業圈中的一句名言—— 與其聽風聽雨,不如縱身一躍。

同道者同行,相信中國的租賃業企業將在產業互聯網的時代走出自己的星辰大海,Long China!(來源:工云租賃,作者朱家饒)

敬請關注 《工程機械與維修》&《今日工程機械》 官方微信

更多精彩內容,請關注《工程機械與維修》與《今日工程機械》官方微信

朱總前瞻有思想!